NACIÓN ROTONDA

El mundo al revés, ni en sus peores pesadillas los banqueros soñaron con un €uribor en negativo, y está empezado a ser posible (a ver cuanto tarda el lobby financiero en exigir a los gobiernos que solucionen tamaño desfuero por la vía Legal). El €uribor a tres meses, baja hoy hasta el -0.001% y marca por primera vez en la historia un valor negativo. Lamentablemente la mayoría de lectores de RM contrataron su hipoteca con referencia al €uribor a 1 año, pero no desesperen porque hoy ha marcado también su mínimo histórico al caer en su tasa diaria hasta el 0.176% (provisional del mes de abril 0.186%).... así que como las cláusulas suelo han sido judicialmente anuladas dentro de nada el banco les pagará intereses a los hipotecados por deberles dinero y podrán comprarse muebles nuevos....

NdRM: para que luego digan que las medidas del BCE no reactivan la economía

Para ser española, Crematorio es una excelente serie que, aunque superficialmente, pone el dedo en la llaga sobre cómo funcionó la especulación inmobiliaria en España. El guión lo tiene todo, proyectos megalómanos, turistas, promotores (José Sancho hace el papel de su vida), políticos, putas, mafiosos, artistas, labriegos..... y una excelente canción de cabecera firmada por Loquillo. Como está alojada en VK y ahora no permite encastrar los videos, simplemente os dejo el enlace al capítulo 1 y si os gusta sólo tenéis que ir pinchado en los capítulos siguientes que os van saliendo en la página. Por lo demás, ahora la construcción ha cambiado un poco en Hispañistán....

Nada permanece,

todo se desvanece,

sé qué no puedo quejarme,

trataré de no engañarme.

Simple cuestión de tiempo,

llegar al precipicio,

yo bajando a los infiernos y

tú cruzando el paraíso.

Para ti la vida qué te lleva,

para mi la vida qué me quema,

tenías tanto qué aprender y

yo tanto por demostrar, por un instante,

la Eternidad.

Queridos amigos hipotecados, en diciembre el €uribor ha cerrado al 0,329%, un chollo para los hipotecados que tengan un bajo diferencial. De hecho, algunos ya estamos especulando con pagar sólo el diferencial, con un €uribor al 0%.

Esto es así porque el €uribor depende del tipo oficial del dinero, actualmente al 0,050%, tipo al que el BCE presta los €uros que fabrica la máquina a los bancos, así que con cualquier tipo superior que cobren a sus prestatarios los bancos ganan (en este caso, como mínimo el 0,279%). Así que si el BCE llegara a fijar en 2015 tipos negativos a sus préstamos (algo perfectamente posible en un entorno deflaccionario), el €uribor podría ser de poco más que el 0%.

Sin embargo, esto va a ser harto difícil, ya que como todo el mundo sabe el €uribor está manipulado a favor de los bancos, ya que es una simple encuesta (y en las encuestas todo el mundo miente) en la que los bancos más importantes dicen el tipo de interés al que hipotéticamente se prestarían entre ellos a un plazo determinado (por vergüenza y porque si no se notaría mucho la manipulación, tradicionalmente tienden a declarar un tipo que supera al de referencia entre 0,25% y 1% como máximo), y de ahí se saca una media que es la que se publica en el BOE.

Actualmente los bancos están muy quejosos, ya que para ellos ganar el 0,279% más el diferencial (en las hipotecas de la burbuja suele estar entre 0,40% y 1,25%) es una mierda.... y quieren más, además a esos tipos tan bajos nadie amortiza sus hipotecas, cuestión que perjudica sus balances. Por eso están conspirando con los políticos castuzos para que en el cálculo del €uribor se tengan en cuenta las operaciones de préstamo que ellos consideran "reales".

La pega es que entre los bancos no se prestan a un año, es un plazo demasiado largo y entre ellos no se fían (para que nos fiemos nosotros). Así que quieren utilizar como tipo de referencia la media de los tipos a los que la banca presta a sus clientes corporativos, especialmente empresas. Esto implicaría una subida bestial de los tipos, el €uribor se pondría fácilmente al 3% o 4%, a lo que habría que añadir el diferencial de cada uno, y obligarían a la gente (los que puedan) a desapalancarse y amortizar sus préstamos, limpiando así de hipotecas los balances de los bancos y engrosando su caja con el capital recuperado.

¿Cómo nos lo van a vender? Le cambiarán el nombre y le llamarán €uribor Social, ¿Usted estaría en contra de algo Social? y de paso, como aquél que no lo quiere, cambiarán la fórmula de calculo y publicarán en el BOE el €uribor Social. Como en los préstamos hipotecarios están previstos tipos sustitutivos en caso de que desaparezca el €uribor, simplemente los suprimirán antes mediante una ley que también publicarán en el BOE.

Al principio manipularán el nuevo €uribor Social para que sea más o menos el mismo y no se note la torticera maniobra, pero en unos meses empezará a subir, los mass mierda dirán que la economía mejora, que la inflación... y luego vendrá el atraco.....

En las escrituras hipotecarias (repasad la vuestra) únicamente se hace mención al €uribor, no a la forma concreta de calcularlo, con lo que en principio estarían jurídicamente cubiertos (ya veremos que opina el Tribunal Supremo de una jugada tan sucia [como la de las cláusulas suelo], aunque mientras tanto ganarán tiempo, mucha gente no peleará y amortizará anticipadamente y pocos recurrirán, mientras tanto harán caja con intereses y amortizaciones, y luego ya devolverán). Para los bancos los hipotecados somos como el cerdo, se aprovecha todo....

Como estoy aburrido de tocarme me he puesto a hacer cuentas. Resulta que desde hace unos años los que compramos vivienda cara durante la burbuja y nos hipotecamos al €uribor más un diferencial vamos teniendo bajadas pequeñas pero constantes del €uribor (los hipotecados que renueven con el próximo euribor de septiembre van a hacerlo aproximadamente a un 0,37 más su diferencial)... así que se está produciendo un curioso fenómeno de justicia social, y es que si tenemos en cuenta la desgravación fiscal resulta que Marrano Rajao y Montorito nos están pagando una pequeña parte de la casa que nos está saliendo gratis, la bañera....

Por ejemplo, en mi caso estoy pagando una cuota de 750 € de los cuales sólo 50 € corresponden a intereses (al 1%), mientras que el resto es devolución del capital que me prestaron. Si multiplicamos 50 € por 12 meses obtenemos 600 € como coste anual de mi préstamo (el resto es devolver lo que me prestaron). Pero me desgravo en IRPF 1.350 €, el 15% del total de las cuotas que pago (750 € por 12 meses = 9.000 €). Es decir, que el coste real de mi préstamo es 600 € y el Estado me devuelve 1.350 €, así que me gano 750 €, una cuota gratis. Gracias, ya pueden echar sus cuentas.

NdRM: este es un fenómeno normal del sistema francés de préstamo en el que conforme avanza el préstamo cada vez pagas menos intereses y más amortización de capital, pero ocurre que en este momento histórico se acentúa enormemente por los bajos tipos de interés, que es de lo que trata este post (a pesar de lo sensacionalista del título, que aquí nadie regala nada).

![]()

Hoy celebramos la bajada del tipo de interés del BCE a un hasta ahora desconocido 0,25% Parece ser que Don Mario Draghi le ha visto las orejas a la deflación y ha decidido animar el crédito y el consumo bajando el tipo. El problema es que hoy en día los bancos no van a dar crédito alguno a la ciudadanía aunque el BCE les ponga la pasta al 0%... no se fían de que se lo devuelvan y prefieren apañarse los balances comprando deuda pública. Cuestión aparte es si esta rebaja afectará al €uribor. Voces autorizadas dicen que en breve comenzará un rally bajista hasta situarse en niveles entre 0,30 y 0,35%... otros dicen que los bancos van a ser reticentes a adaptarse a la nueva situación y mantendrán el €uribor alrededor del 0,53 actual. Yo creo que tras las más que probables sanciones que les van a caer a los bancos por haber manipulado el €uribor no les van a quedar ganas de hacer el indio y abaratarán las hipotecas... así que como me toca renovación semestral de la hipoteca el próximo mes de enero este fin de semana voy a estar celebrando {modo irónico ON} los 6 € mensuales que preveo que me voy a ahorrar...

![]()

Buenas noticias para los hipotecados con BBVA que tienen cláusula suelo en su hipoteca, pronto podrán disfrutar del €uribor a 0,5%. Tras la famosa sentencia del Supremo anulando algunas de estas cláusulas y la avalancha de peticiones que han recibido en sus oficinas pidiendo la aplicación de la sentencia, el banco ha decidido unilateralmente dejar de aplicar dicha cláusula a partir de este mes de junio, así que en la próxima cuota se notarán sus efectos. Enhorabuena a los agraciados....

![]()

Aprovechando el miedo a que el corralito chipriota se extienda a España, los listos del ladrillo se ofrecen como valor refugio para nuestros ahorros... seguro que hay gente que pica... y es que algunos están desesperados por quitarse los ladrillos a buen precio. Y digo yo, con el dinero que obtengan que piensan hacer ¿llevarlo al banco o directo a Suiza?

![]()

Todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada. Los poderes públicos promoverán las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación. La comunidad participará en las plusvalías que genere la acción urbanística de los entes públicos. (Artículo 47 de la CONSprosTITUCIÓN Española)

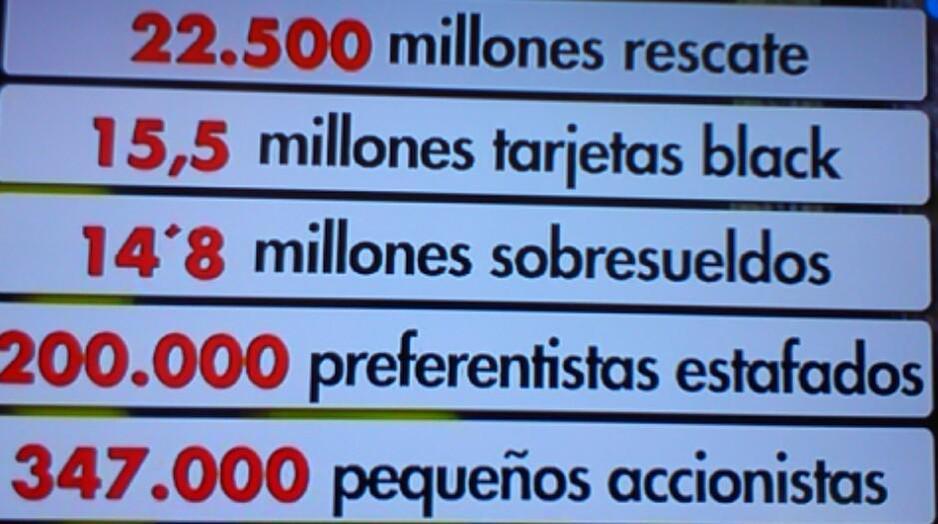

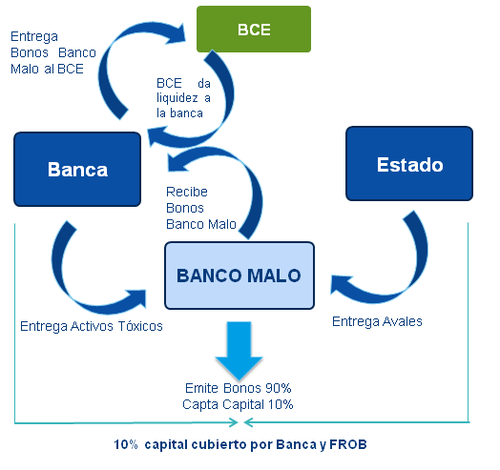

Resulta que ahora, tras haber rescatado a Bancos y Cajas de Ahorro porque gracias a tasaciones ficticias (y con el consentimiento del Banco de España y del Ministerio de Economía y Hacienda) habían concedido créditos hipotecarios incobrables, vamos a rescatar a los deudores de Cajas y Bancos, es decir que vamos a rescatar a los mismos Bancos y Cajas dos veces. ¡Buena jugada! Realmente no entiendo (o sí) el por qué no se han liquidado las Cajas insolventes y se han juzgado a sus responsables "políticos"....

El caso es que en España hay ahora una epidemia de desahucios con suicidio incluido , porque los Bancos y Cajas no tienen suficiente con el dinero que les ha inyectado el FROB ni con el que se van a ahorrar con la creación del Banco Malo o joputa, según se mire.....

Por eso están embargando a los hipotecados que no pagan, quedándose las viviendas por el 60% del tipo de la subasta, dejando a la gente en la calle y con una deuda del 40% del valor de su antigüa vivienda, porque en España los trabajadores respondemos de nuestras deudas con todos nuestros bienes, presentes y futuros....

Una solución sería adoptar en España la llamada dación en pago o efecto sonajero consistente en que el hipotecado cancele su deuda dando al Banco las llaves de la vivienda. Sin embargo hay un problema, la dación en pago está gravada con el Impuesto sobre transmisiones... pero las Comunidades autónomas no están dispuestas a renunciar a esos ingresos. Por otra parte, sería una medida que no es posible aplicar retroactivamente, así que quedamos en manos de la voluntad negociadora del Banco que seguramente querrá que como mínimo nos hagamos cargo del impuesto. Así que a nuestros políticos que hoy piensan una cosa y mañana otra se les ha ocurrido una imaginativa solución.... Paralizar los desahucios mediante Ley...

... bueno, en 2008 aún estábamos negando la crisis y ZP tenía que echar una mano a los Bancos de la Champions League para que el tema fuera rapidito. Ahora Mariano ha decidido paralizarlos, suspendiendo durante dos años los lanzamientos, pero sólo para los casos de extrema necesidad (los pueden ver en el Real Decreto-Ley 27/2012). Claro está que en estos casos se pueden colar casos reales (y muy habituales) como los siguientes:

Pareja que compra unifamiliar de lujo y firma una hipoteca de 240.000 euros en el 2006 con una cuota de 2.200 euros/mes. Cada uno ingresa 5.000 € (supongamos por ejemplo concejales de pueblo con un futuro político prometedor). A partir de 2010, vuelven a sus trabajos de toda la vida (o al paro) porque la política es lo que tiene y pasan a ingresar en torno a los 1.800 euros entre los dos y dejan de pagar la hipoteca porque no llegan a fin de mes. ¿Es caso de extrema necesidad o habría que ejecutarlos directamente?... alguno se ha suicidado (imagino que por vergüenza, pero son la excepción).

Persona "emprendedora" que desde el año 2000 ha adquirido con préstamos hipotecarios varios inmuebles, tanto para alquilar como para usar en varios puntos de España. A partir de 2010, no alquila nada, no vende nada y el total de deudas supera con creces el valor actual de los inmuebles. Le subastan todo su patrimonio incluída la vivienda habitual ¿es caso de extrema necesidad o es un puto especulador causante de la situación actual?

Ciudadano que tenía trabajo hasta 2009, con unos ingresos importantes y se mete en una hipoteca que no puede pagar si pierde el trabajo. Queda parado, sólo recibe 400 euros y no tiene dinero para pagar la hipoteca ni perspectivas de encontrar empleo a corto plazo. ¿Es caso de extrema necesidad o es uno de esos ingenuos que se creyeron lo de que los pisos nunca bajan de precio?

Autónomo con cero euros de ingresos en A, pero varios miles en B, que decide dejar de pagar su hipoteca porque es insolvente y sin recursos a todos los efectos legales, pero tiene un Porsche Cayenne, vive sin pagar impuestos ni asumir sus deudas ¿es caso de extrema necesidad o hay que mandarle a un inspector de hacienda?

Aval prestado por persona mayor para que su hijo se comprara un adosado o montara un bar. Esa anciana no sabe ni siquiera leer, pero se ha fiado de su familia directa. Se produce el impago y con su pensión ni siquiera puede afrontar la vida diaria ¿es caso de extrema necesidad o hay que ejecutar a algún familiar?.... En fin, podríamos seguir, pero no vamos a dejarlo aquí....

.....y volvemos a la segunda de las grandes ideas que ha tenido nuestro querido Mariano Rajao...¡Tachán! El Fondo Social de Viviendas, fondo que se nutrirá con las viviendas que aporte el Banco Malo (muchas de ellas previamente embargadas), viviendas que se ofrecerán en régimen de alquiler social a los desahuciados... Negocio redondo para la banca. A cuenta del dinero de los impuestos de todos los españoles se llevan la pasta y las personas a las que desahuciaron, muchas de ellas engañadas por la banca o por su mala cabeza de nuevos ricos, tendrán un nuevo hogar donde vivir y folgar con dignidad, tal y como ordena nuestra Carta Magna....

... Y digo yo, qué pasa con las personas que en su momento obraron con racionalidad económica y no compraron la casa que no podían pagar y optaron por un alquiler que podían pagar y ahora azotados por una crisis económica que no ayudaron a crear se han quedado en el paro y han sido desahuciados de su piso de alquiler... a esas personas ¿quién las protege, Mariano?... ya estás discurriendo algo.....

Si han tenido la paciencia de leer hasta aquí, déjenme que les cuente la próxima ¡Promoción inmobiliaria en la Costa!: el Gobierno concederá permiso de residencia (que no de trabajo) a todos aquellos extranjeros que compren una vivienda de precio igual o superior a 160.000 €... un país sin necesidad de visado, con sol, playa y vivienda barata ¿Quién se va a resistir a esta promoción? Todos los millonarios extranjeros preguntarán ¿Dónde está España?....

.... a pesar de las críticas que está recibiendo esta extraordinaria promoción estatal, sobre todo por los que dicen que España se llenará de mafiosos y políticos procedentes de todas las partes del mundo (ya lo está), yo creo que es una buena medida, salvo en la cuestión del precio porque creo que eso lo debe fijar el mercado. Mis razones, aparte de que las rusas están buenísimas, son básicamente el que no todos los extranjeros son mafiosos, además para eso está la interpol, y muchos están dispuestos a adquirir una segunda residencia en España para pasar sus vacaciones, pero les retrae el problema del visado. Así les aseguramos que podrán entrar sin ninguna traba a pasar sus vacaciones y dejarse su dinero, además de que les vendemos la vivienda ésta tiene unos costes de mantenimiento (impuestos incluidos) que revierten directamente en el país. Por otra parte no nos va a costar nada su estancia, ya que el permiso de residencia sólo se concede a personas que demuestran tener suficiente dinero para poder mantenerse en el país y contratan un seguro médico privado. Además, y para que los progres se queden tranquilos, es algo que ya hace Obama si compras Bonos de la Reserva federal americana.... Además, y no es por echarme flores, pero yo ya había propuesto esta medida antes. Bueno, lamento haberme extendido tanto, pero es que estoy muy harto de pagar las facturas de los sinvergüenzas y de los descerebrados...

![]()

Parece ser que las sospechas se confirman. Tres directivos del Barclays han tenido que dimitir y al banco le han multado con 300 millones de € por manipular el íncice LIBOR. Ahora las investigaciones se dirigen contra el Deutsche Bank.... parece ser que hay pruebas irrefutables de que en reuniones secretas los bancos también manipulaban el €uribor....

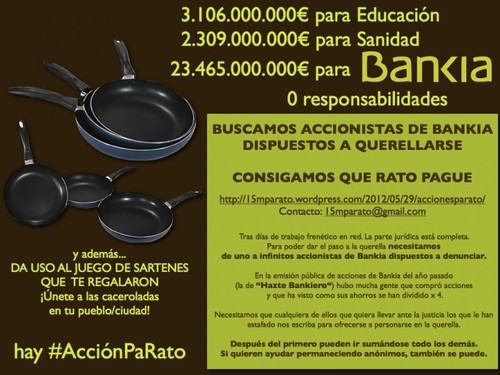

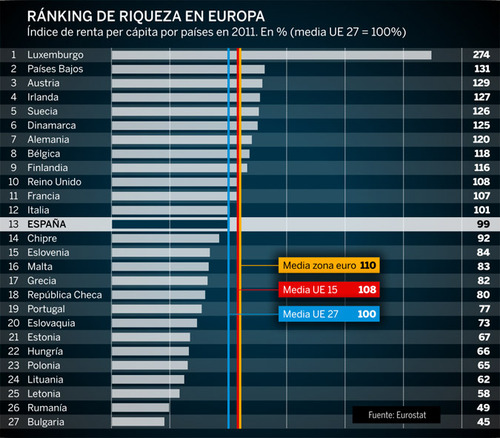

En España como de costumbre las cosas van lentas... ahora acaban de imputar a los directivos de Bankia, ya veremos en que acaba todo esto. De momento los que estamos pagando la crisis en solitario somos los curritos de a pie... ya ni siquiera estamos en la media de nada.... menos mal que con ZP superamos a Italia y le mordimos los huevos a Francia....

![]()

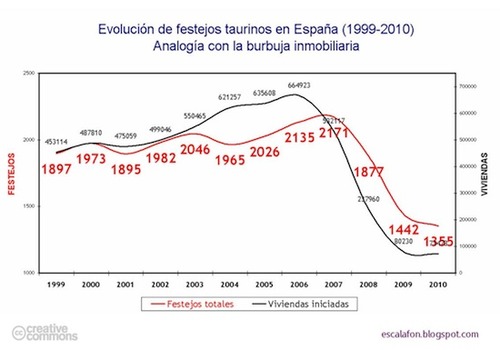

Hace unas semanas ya quedó claro en aqueste blog que el auténtico nexo garante de la unidad nacional en España son los Toros.... y de eso da una excelente idea cómo nuestros democráticos ayuntamientos derrocharon el dinero procedente de los impuestos sobre la burbuja inmobiliaria en financiar los susodichos festejos...

Y ahora Frau Merkel no nos quiere dar más pasta porque dice que nos lo gastamos todo en pitones....

.... y es verdad

![]()

Hace mucho, entre la niebla de los tiempos pasados, durante los grandes y gloriosos días del antiguo Imperio Galáctico, la vida era turbulenta, rica y ampliamente libre de impuestos.

Naves poderosas trenzaban su camino entre soles exóticos, buscando aventuras y recompensas por las partes más recónditas del espacio galáctico. En aquella época, los espíritus eran valientes, los premios eran altos, los hombres eran hombres de verdad, las mujeres eran mujeres de verdad, y las pequeñas criaturas peludas de Alfa Centauro eran verdaderas pequeñas criaturas peludas de Alfa Centauro. Y todos se atrevían a enfrentarse con terrores desconocidos, a realizar hazañas importantes, a dividir audazmente infinitivos que nadie bahía dividido antes; y así fue como se forjó el Imperio.

Desde luego, muchos hombres se hicieron sumamente ricos, pero eso era algo natural de lo que no había que avergonzarse, porque nadie era verdaderamente pobre, al menos nadie que valiera la pena mencionar. Y para todos los mercaderes más ricos y prósperos, la vida se hizo bastante aburrida y mezquina y empezaron a imaginar que, en consecuencia, la culpa era de los mundos en que se habían establecido; ninguno de ellos era plenamente satisfactorio: o el clima no era lo bastante adecuado en la última parte de la tarde, o el día duraba media hora de más, o el mar tenía precisamente el matiz rosa incorrecto.

Y así se crearon las condiciones para una nueva y asombrosa industria especializada: la construcción por encargo de planetas de lujo. La sede de tal industria era el planeta Magrathea, donde ingenieros hiperespaciales aspiraban materia por agujeros blancos del espacio para convertirla en planetas soñados: planetas de oro, planetas de platino, planetas de goma blanda con muchos terremotos; todos encantadoramente construidos para que cumplieran con las normas exactas que los hombres más ricos de la Galaxia....

Pero tanto éxito tuvo esa aventura, que Magrathea pronto llegó a ser el planeta más rico de todos los tiempos y el resto de la Galaxia quedó reducido a la pobreza más abyecta. Y así se quebró la organización social, se derrumbó el Imperio y un largo y lóbrego silencio cayó sobre mil millones de mundos hambrientos, únicamente turbado por el garabateo de las plumas de los eruditos mientras trabajaban hasta entrada la noche en pulcros tratados sobre el valor de la planificación en la política económica.

Magrathea desapareció, y su recuerdo pronto pasó a la oscuridad de la leyenda. En estos tiempos ilustrados, por supuesto que nadie cree una palabra de ello.

Douglas Adams "Guía del viajero intergaláctico"

![]()

Ya sabemos que las leyes se hacen para no ser cumplidas, puro voluntarismo demagógico o literatura política, incluso a veces son auténticos chistes como este que me he encontrado en la Ley 2/2007 de Vivienda de La Rioja cuyo artículo 3 dice que:

La vivienda se concibe como el espacio de acomodo y acogimiento donde, en la búsqueda del sosiego y el natural descanso humano, la persona puede vivir buscando el equilibrio, la paz y la armonía en un espacio habitable y placentero....

Un divertido chiste si no fuera porque hay demasiada gente que no puede acceder a ese espacio habitable y placentero porque políticos corruptos, banqueros usureros y especuladores y constructores sin escrúpulos se han encargado de hacerlo imposible o de hacerlo posible en base a hipotecar hasta las cejas a varias generaciones.

![]()

Vista desde lejos la Torre de David (su ilustre propietario-promotor) de 190 metros de altura y unos 12 campos de fútbol de superficie útil a repartir entre sus 46 plantas, sita en Caracas, aparenta ser un rascacielos más en construcción.....

... pero no lo es, está ocupada por el pueblo bolivariano. Quebró el banco que iba a ocuparla y ahí se quedó, varada en la ciudad... pero el pueblo encontró acomodo en ella... su hogar

Como no tiene ascensor, los pioneros comenzaron a ocupar los primeros pisos, pero el efecto llamada de la vivienda céntrica y gratuita hizo el resto, ahora están ocupadas casi todas las plantas.

Como hay mucha gente no puede perder tiempo subiendo y bajando, y además no quiere correr el riesgo de que a la vuelta otro haya ocupado su salón con vistas, algunos residentes con iniciativa comenzaron a instalar tiendas, y, actualmente, ya no necesitan salir de la torre para comprar porque es un edificio autosuficiente, de hecho ya hay una generación de residentes nacidos en la torre y que no han salido nunca de ella... ¿para qué?

![]()

....Y YO ME ALEGRO

Aquí pueden ver una foto de Dubai desde el aire, a la izquierda la palmera grande, a la derecha la palmerita y arriba El Mundo... un faraónico proyecto inmobiliario en medio del mar (la Seseña de los ricos), para todo hay que tomar un barco que te lleve a tierra firme (los señores en yate y los criados en el ferry de línea) y luego tomar un coche que te lleve al castillo...

... y lo mismo para visitar al vecino o al cuñado que viven en la isla de al lado...

... pero héte aquí que la vida al final hace justicia y el invento se les está viniendo abajo, el mar avanza inexorablemente y ya ha hundido las primeras barreras...

... menos mal que hasta la fecha sólo una de las islas estaba habitada (debe ser la isla piloto), aunque dicen que ya habían vendido el 70%, seguro que los compradores hipotecados estarán muy felices (¡Qué se jodan!)

![]()

Hace un tiempo que en cuestiones hipotecarias los juzgados están dando sopas con honda a los bancos, lo que ocurre es que no son aireadas por los medios de comunicación tradicionales porque a SUS amos no les interesa que se sepa. Para fijar la cuestión empezaremos por recordar dos aspectos esenciales para la concesión de una hipoteca: la tasación de la vivienda a comprar, pongamos 300.000 €, y un estudio de la situación financiera del prestatario. En base a estas dos cuestiones se concede la hipoteca por un importe de por ejemplo 250.000 €. Supongamos que durante cinco años se paga religiosamente la hipoteca, amortizando unos 20.000 € y pagando sus respectivos intereses. Pero llega un momento en que el hipotecado no puede continuar pagando, le debe al banco 230.000 € (250.000 - 20.000).

El banco ejecuta la hipoteca, primero subasta la vivienda, supongamos que en la situación actual nadie quiere la vivienda y se la adjudica el banco por el 60% de su valor de tasación, 180.000 € (60% de 300.000 €). Según el banco le seguimos debiendo 50.000 € (250.000 - 20.000 -180.000)... y el banco seguirá instándonos ejecuciones hasta que le paguemos todo.

El banco ejecuta la hipoteca, primero subasta la vivienda, supongamos que en la situación actual nadie quiere la vivienda y se la adjudica el banco por el 60% de su valor de tasación, 180.000 € (60% de 300.000 €). Según el banco le seguimos debiendo 50.000 € (250.000 - 20.000 -180.000)... y el banco seguirá instándonos ejecuciones hasta que le paguemos todo.

Esta situación parece injusta, puesto que el banco cobró 20.000 € y se ha quedado con una casa tasada en 300.000 €, más dinero del que se le debe. Así lo entienden algunos juzgados que desestiman las ejecuciones hipotecarias basándose en que se produciría un enriquecimiento injusto por parte del banco.

El razonamiento jurídico es el siguiente: los jueces entienden, al contrario que el banco, que el producto obtenido en la subasta es suficiente para cubrir el crédito ¿Por qué? porque según los jueces lo obtenido en la subasta no son 180.000 € (valor de adjudicación) como pretende el banco, sino una vivienda tasada por el propio banco en 300.000 €. Los bancos hipotecantes alegan que el valor de tasación era el valor de la vivienda hace cinco años, pero que ese valor no es válido ahora, pretendiendo hacer valer el importe de adjudicación.

Esta tesis es desmontada por los jueces porque entienden que el contrato de hipoteca es un contrato de adhesión, es decir, impuesto por el banco, o firmas o no hay hipoteca. Así que la parte fuerte (banco) impuso sus condiciones (entre ellas, la tasación) a la parte débil (hipotecado), y ya que la finalidad de la ejecución hipotecaria es que el acreedor cobre lo que se le debe y que el deudor no pague más de lo que debe, consideran por tanto abusiva cualquier cláusula que implique un desequilibrio, como hace la cláusula que obliga al hipotecado a pagar al banco más dinero del debido

Esta tesis es desmontada por los jueces porque entienden que el contrato de hipoteca es un contrato de adhesión, es decir, impuesto por el banco, o firmas o no hay hipoteca. Así que la parte fuerte (banco) impuso sus condiciones (entre ellas, la tasación) a la parte débil (hipotecado), y ya que la finalidad de la ejecución hipotecaria es que el acreedor cobre lo que se le debe y que el deudor no pague más de lo que debe, consideran por tanto abusiva cualquier cláusula que implique un desequilibrio, como hace la cláusula que obliga al hipotecado a pagar al banco más dinero del debido

Para los interesados aquí os dejo el enlace al Auto de la Audiencia Provincial de Gerona en el que con estos argumentos se estima el recurso de apelación interpuesto contra una ejecución hipotecaria, además cuenta con un voto particular de un magistrado defendiendo la posición contraria

![]()

Hace tiempo diserté sobre el efecto sonajero, por lo que hoy toca hablar de uno de sus más acérrimos enemigos: el efecto Pichincha. Se trata de que el gran banco andino, el Banco Pichincha, está comprando a los bancos españoles los créditos contraidos con éstos por nacionales de El Ecuador. Me explico: si un ecuatoriano se ha ido de España dejando al banco las llaves de su casa y la hipoteca sin pagar, va a ser perseguido sin tregua por el Banco Pichincha en el Ecuador hasta que les pague lo que debe. ¿Cómo se hace eso? muy fácil, el ciudadano ecuatoriano debe 100.000 € al BHdP, como el BHdP ve jodido el cobrar porque el ecuatoriano está en paradero desconocido, cede el crédito al Banco Pichincha por 50.000 €, ahora el ciudadano ecuatoriano debe 100.000 € al Pichincha, así que aunque el deudor se haya escondido en la amazonía ecuatoriana el Pichincha le encontrará, porque aunque tú no lo veas el Pichincha te vé...

... Bueno, acabo este post contando un chiste constitucional, concretamente el chiste número 47:

Todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada. Los poderes públicos promoverán las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación. La comunidad participará en las plusvalías que genere la acción urbanística de los entes públicos.

NdRM: el Banco Pichincha no es un chiste, acá tienen un enlace para los amantes de la etimología

![]()